刊登公告-證券交易法辦理公告,更正公告報紙廣告

刊登股份有限公司公告-廣告類型、登報類別

刊登現金增資公告,減資公告,證券交易法公告,董事會召開年股東常會公告,股東提案權公告,股東臨時會公告;報紙刊登廣告300字以上一字不到1元。

廣告刊登費用、價錢,要多少錢?

廣告刊登推薦刊登價錢便宜且符合效益報紙,如太平洋日報登報廣告,刊登廣告如下價格表:

| 證交法登報 | 300字以下 密集接排 |

300字以上 逐項分段 |

表格排列 |

|---|---|---|---|

| 辦理公告 | 300元 | 一字不到1元 | 特價優惠 |

| 更正公告 | 300元 | 一字不到1元 | 特價優惠 |

刊報紙範本

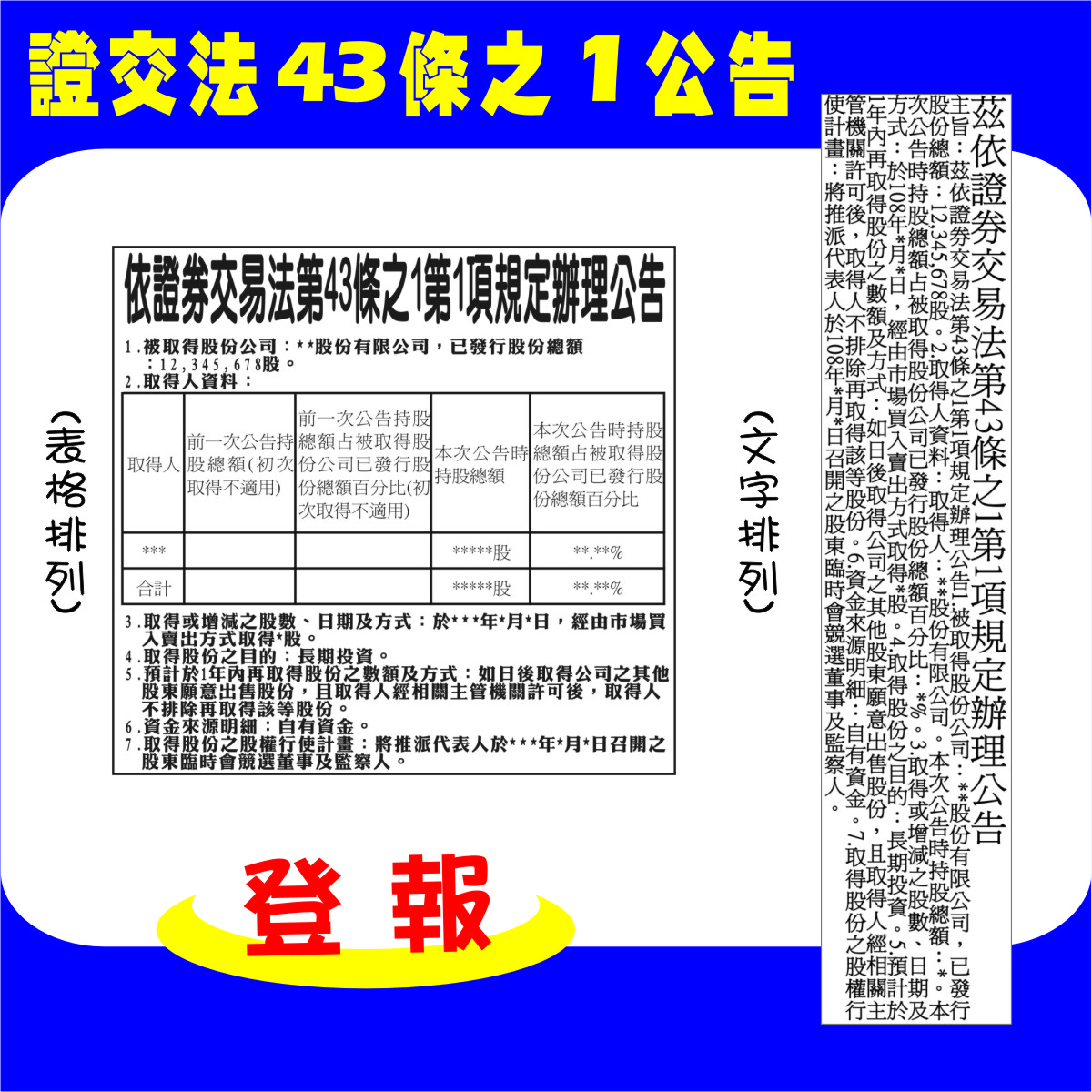

茲依證券交易法第43條之1第1項規定辦理公告

主旨:茲依證券交易法第43條之1第1項規定辦理公告

1.被取得股份公司:**股份有限公司,已發行股份總額:12,345,678股。

2.取得人資料:

取得人:**股份有限公司。

本次公告時持股總額:*。

本次公告時持股總額占被取得股份公司已發行股份總額百分比:*%。

3.取得或增減之股數、日期及方式:於108年*月*日,經由市場買入賣出方式取得*股。

4.取得股份之目的:長期投資。

5.預計於1年內再取得股份之數額及方式:如日後取得公司之其他股東願意出售股份,且取得人經相關主管機關許可後,取得人不排除再取得該等股份。

6.資金來源明細:自有資金。

7.取得股份之股權行使計畫:將推派代表人於108年*月*日召開之股東臨時會競選董事及監察人。

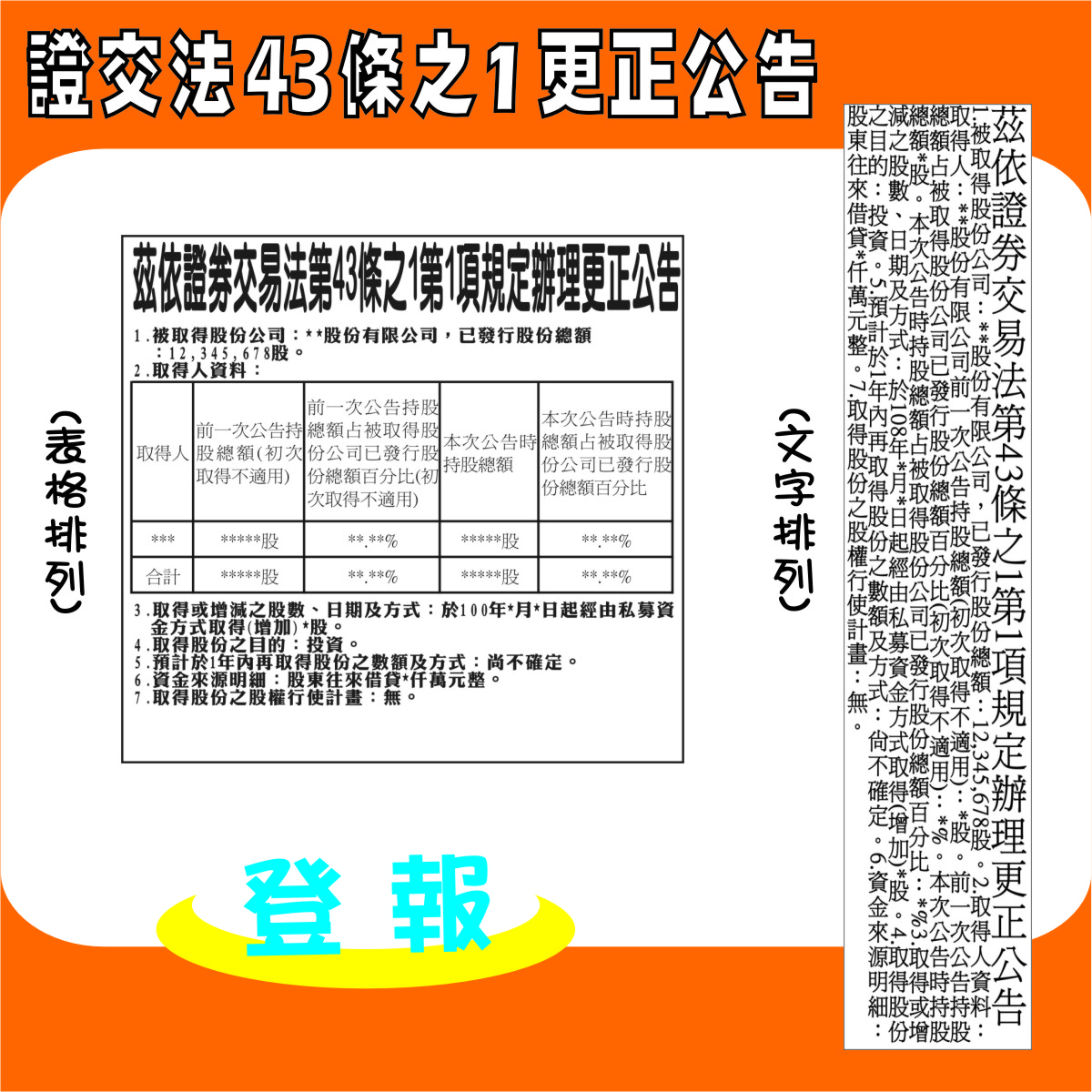

茲依證券交易法第43條之1第1項規定辦理更正公告

1.被取得股份公司:**股份有限公司,已發行股份總額:12,345,678股。

2.取得人資料:

取得人:**股份有限公司

前一次公告持股總額(初次取得不適用):*股。

前一次公告持股總額占被取得股份公司已發行股份總額百分比(初次取得不適用):*%。

本次公告時持股總額*股。

本次公告時持股總額占被取得股份公司已發行股份總額百分比:*%

3.取得或增減之股數、日期及方式:於108年*月*日起經由私募資金方式取得(增加)*股。

4.取得股份之目的:投資。

5.預計於1年內再取得股份之數額及方式:尚不確定。

6.資金來源明細:股東往來借貸*仟萬元整。

7.取得股份之股權行使計畫:無。

報紙版面分類-刊登證券交易法公告

<

<

報紙廣告版面-刊登證券交易法更正公告

證券交易法第43條之1第1項辦理公告及更正刊登公告

廣告熱線:(02)2260-8602

傳真專線:(02)2263-3538

業務部門:(02)2260-8602分機16、66

帳務部門:(02)2260-8961分機11、分機12

電子信箱:ao79080@gmail.com

營業時間:週一~週五,早上9:00至下午6:00

證券交易法第43條之1第1項(公告及更正公告)刊登範例範本,歡迎來電洽詢!

登報道歉頭版,登報道歉,道歉啟事,聲明啟事等登報廣告。

便利通,聯合報,蘋果日報,自由時報,中國時報刊登求才求職廣告登報。

公示送達公告,公示催告,法院民事裁定,提存所公告,拍賣公告(法務部行政執行署,金融資產服務公司,財政部國有財產署),法人登記(財產分開制,設立登記,變更登記)登報。

存證信函登報,徵求會員入會公告,祭祀公業,公聽會登報,清算公告,催告過戶;招標公告,縣市政府公告,農會公告,甄選公告登報。

相關法令

證券交易法第43-1條

任何人單獨或與他人共同取得任一公開發行公司已發行股份總額超過百分之十之股份者,應於取得後十日內,向主管機關申報其取得股份之目的、資金來源及主管機關所規定應行申報之事項;申報事項如有變動時,並隨時補正之。

不經由有價證券集中交易市場或證券商營業處所,對非特定人為公開收購公開發行公司之有價證券者,除左列情形外,應先向主管機關申報並公告後,始得為之:

一、公開收購人預定公開收購數量,加計公開收購人與其關係人已取得公開發行公司有價證券總數,未超過該公開發行公司已發行有表決權股份總數百分之五。

二、公開收購人公開收購其持有已發行有表決權股份總數超過百分之五十之公司之有價證券。

三、其他符合主管機關所定事項。

任何人單獨或與他人共同預定取得公開發行公司已發行股份總額達一定比例者,除符合一定條件外,應採公開收購方式為之。

依第二項規定收購有價證券之範圍、條件、期間、關係人及申報公告事項與前項之一定比例及條件,由主管機關定之。

初次取得申報:單獨或與他人共同取得公開發行公司已發行股份總額超過10%,取得之翌日起算10日內檢附公告報紙及向金管會辦理書面申報。

證券交易法第43條之1第1項取得公開發行公司股份,取得後10日內報紙公告,及申報下列事項:

1.取得人基本資料,取得人為公司者,應列明其持股5%以上之股東或直接、間接對於持股5%以上之人具有控制權者之基本資料。

2.申報時取得股份總額及百分比。

3.取得方式及日期。

4.取得目的。

5.資金來源明細。

6.取得股份超過10%前6個月之交易明細。

7.預計一年內再取得股份數額。

8.有無股權行使計畫,如有,填報計畫內容。

9.取得人為金融控股公司,且被取得股份之公司為金融機構者,取得人之子公司及關係企業持有被取得公司之股權情形。

10.其他主管機關規定應行申報事項。

變動取得申報:取得人依證交法第43條之1第1項規定申報事項發生變動,事實發生之日起2日內檢附公告報紙及向金管會辦理書面申報。

1.所持股份數額增、減數量達該公開發行公司已發行股份總額1%。

2.取得人為公司者,其持股5%以上之股東或直接、間接對於持股5%以上之人具有控制權者。

3.取得目的。

4.資金來源。

5.預計一年內再取得股份數額。

6.股權行使計畫內容。

7.本次與前一次申報持股總額之變動情形。

8.其他主管機關規定應行申報事項。

內容僅供參考,如有修正,以最新為準。